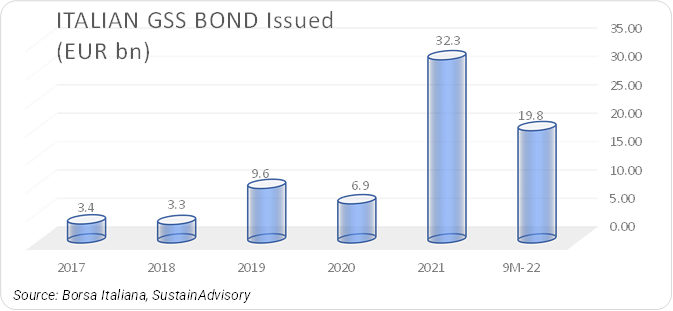

Il volume di obbligazioni Green Social e Sustainability-linked emessi da emittenti italiani nei primi 9 mesi del 2022 ammonta a EUR 19.7bn, segnando un meno 35% rispetto ai volumi di emissioni nello stesso periodo del 2021. Un risultato ampiamente atteso a causa di due fattori: il primo da riscontrarsi nell’ascesa di inflazione e tassi di interesse che da inizio anno rendono il mercato obbligazionario meno appetibile, e il secondo che riguarda invece il contesto geopolitico e macroeconomico e la strategia di risposta all’aumento dei prezzi delle commodities energetiche, che ha in alcuni casi, previsto il ripristino di fonti di produzione fossili, e dunque messo in stand-by gli obiettivi di politica energetica e di transizione nel breve e medio termine.

Gli Emittenti

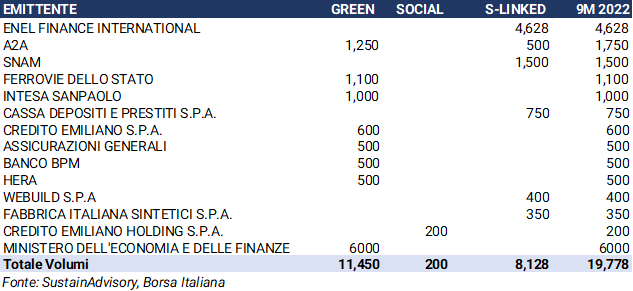

Tra gli emittenti più frequenti si conferma il Gruppo Enel che ha ormai fatto del Sustainability-Linked bond (SLBs) lo strumento di debito d’elezione, riscontrando peraltro, puntuale successo tra i sottoscrittori. Le emissioni in dollari del 2022 hanno totalizzato ordini pari a circa 14,3 miliardi di dollari USA, quasi quattro volte l’ammontare richiesto, e hanno contribuito a diversificare la base degli investitori sul mercato americano. Il programma di investimenti sottostante al programma di SLBs di Enel è legato ad obiettivi di crescita delle rinnovabili e alla progressiva decarbonizzazione del portafoglio degli impianti di produzione elettrica.

Lo strumento dei SLBs sul totale dei volumi emessi cresce fino al 41% del totale rispetto al 35% del 2021 incrementando la sua popolarità tra gli emittenti non finanziari e soprattutto del settore Utilities&Networks, mentre il green bond rappresenta il 58% del totale delle emissioni nei primi 9 mesi del 2022, stabile rispetto al 2021, e rimane la scelta più ricorrente degli emittenti finanziari (banche e assicurazioni). Vedi Tab. 1.

Totale Volumi Outstanding

I volumi cumulati di bonds GSS quotati su Borsa Italiana dal 2014 alla fine di settembre 2022 hanno raggiunto EUR75,4 miliardi per un totale di 100 emissioni (Tab. 2). Il 51% delle emissioni è stato realizzato da società non finanziarie, il 4% da assicurazioni, il 19% da istituzioni finanziarie e il 26% dal MEF.

Tab.1 – Emittenti 9M2022 e volumi

Tab. 2 – Totale Emittenti e volumi cumulati 2014-2022

You may also like this

Il mercato del debito GSS Italiano in forte ripresa nel primo semestre del 2023

Analisi del mercato obbligazionario Green, Social&Sustainable in Italia – 2022

Il mercato del debito ‘green’ italiano rallenta nel primo semestre 2022