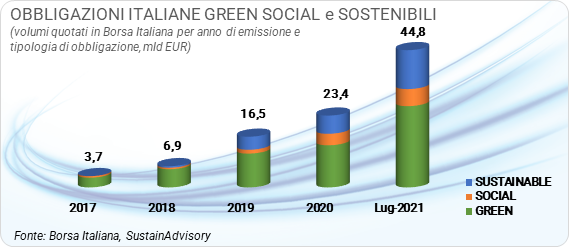

SustainAdvisory ha completato un’analisi dettagliata del mercato italiano delle obbligazioni green, social e sostenibili (GSS) su strumenti quotati alla Borsa Italiana. I nostri risultati indicano che alla fine di luglio 2021, gli strumenti di debito green, social e sostenibili o legate alla sostenibilità cumulative in circolazione emesse da entità italiane ammontano a EUR44,8 miliardi per un totale di 69 strumenti emessi. Il debito emesso da soggetti italiani rappresenta solo il 16% del totale degli strumenti di debito sostenibile quotati su Borsa Italiana, che includono soggetti nazionali, non nazionali e sovranazionali per un ammontare di 275 miliardi di euro per un totale di 211 strumenti emessi dal 2012 ad oggi.

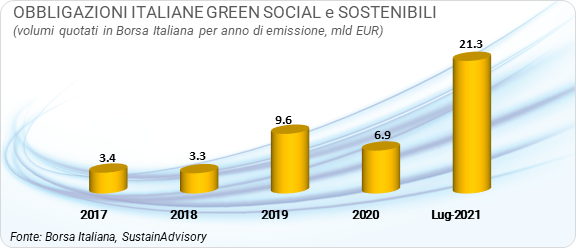

Tra il 2017 e il 2019 i volumi delle obbligazioni GSS italiane sono triplicati, mentre nel 2020, a causa della pandemia COVID-19, i volumi sono calati del 28% rispetto al livello del 2019. Tuttavia, il debito emesso nei primi sette mesi del 2021 ha raggiunto 21,3 miliardi di euro, suggerendo che la crescita totale dei volumi entro fine anno potrebbe superare i 30 miliardi di euro. Mentre questo sarebbe un anno record per l’emissione di debito GSS italiano, è ancora ben al di sotto del volume di obbligazioni GSS emesse in Francia e Germania (rispettivamente circa EUR94 miliardi e EUR46,5 miliardi nel 2020), i due maggiori mercati per il debito green, social e sostenibile in Europa.

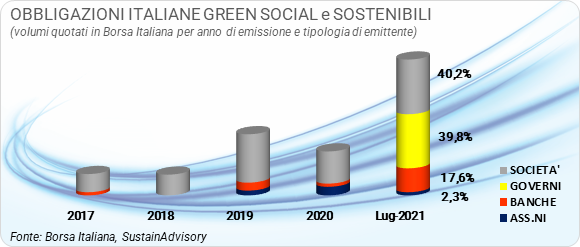

Governo e Blue Chips principali emittenti

Più del 60% dei GSS italiani sono originati da società non finanziarie, il 13% da banche, il 3% da compagnie di assicurazione e il 19% dal settore pubblico. Le società non finanziarie sono dominate da utilities (Enel, Hera, Iren, Acea, Eni) o società di infrastrutture (come Terna, Snam e Ferrovie dello Stato) con alcuni emittenti frequenti come Enel Spa che sono attivi in più di un’area tematica. Infatti, Enel è stato il primo e più grande emittente di sustainability-linked bond con un totale di 6,3 miliardi di euro e 3,5 miliardi di euro di GSS bonds. Il secondo emittente è il governo italiano: con il green bond inaugurale nel formato BTP, l’Italia ha collocato 8,5 miliardi di euro a marzo 2021. Il bond, pensato per sostenere le spese pubbliche con impatti ambientali positivi, ha ricevuto offerte per 10 volte l’importo richiesto.

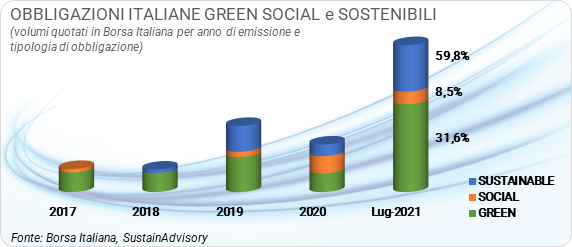

Green tema dominante, social bond previsti in crescita per le PMI

Il green è il tema dominante delle emissioni obbligazionarie italiane, seguito dalla sostenibilità e dalle obbligazioni sociali. Le obbligazioni sociali sono apparse sul mercato italiano nel 2017 e sono cresciute notevolmente nel 2020 in risposta alla pandemia COVID-19. Tuttavia, nei primi sette mesi del 2021 le obbligazioni sostenibili e legate alla sostenibilità mostrano la crescita più forte insieme al tema green, mentre le obbligazioni sociali sono diminuite. I maggiori emittenti di social bond sono stati gli istituti finanziari che hanno sostenuto i prestiti alle PMI garantiti dal governo durante la pandemia di coronavirus. SustainAdvisory ritiene che i social bond continueranno a crescere e saranno applicati a scopi correlati al piano di ripresa post-pandemia lanciato dall’UE per sostenere il settore privato degli Stati membri e mitigare il rischio di disoccupazione dei privati impiegati in settori fortemente colpiti dalla crisi pandemica.

Istituzioni UE spingono crescita emissioni bond GSS

Secondo un rapporto pubblicato da Climate Bond Initiative (CBI) la scorsa settimana, alla fine della prima metà del 2021 il volume del debito green, social e sostenibile (GSS) cumulato a livello globale ha raggiunto i 2.100 miliardi di dollari. Il volume emesso nella prima metà del 2021 (496 miliardi di dollari) è quasi il doppio del volume emesso nella prima metà del 2020. Nel 2020 l’Europa (EU27) è stato il più grande mercato GSS con 589 miliardi di dollari di debito in circolazione, 1458 obbligazioni emesse e 405 emittenti. La stessa UE è uno dei maggiori emittenti, seguita da Francia e Germania. Secondo il rapporto di CBI, il mercato dei GSS continuerà a crescere a tassi considerevoli in futuro. I driver di tale crescita in Europa sono legati all’agenda della politica climatica dell’UE, alle spese di recupero Covid-19, al roll-over del regolamento sulla tassonomia e alla politica della BCE che ha incluso i green bond come collaterale nel programma di quantitative easing.

Outlook

SustainAdvisory ritiene che il mercato del debito GSS in Europa e in Italia continuerà a crescere. Il primo driver di crescita è il dispiegamento, a livello europeo, del piano di rilancio Next Generation EU (NGEU) da 750 miliardi di euro istituito per sostenere gli stati membri colpiti dalla pandemia COVID-19. Almeno il 30% di queste risorse sono dedicate a spese conformi all’accordo di Parigi sul clima e in linea con gli obiettivi del Green Deal europeo, l’iniziativa faro dell’UE per affrontare il cambiamento climatico e raggiungere la neutralità del carbonio entro il 2050.

L’Italia è il maggior beneficiario del pacchetto di ripresa con circa 200 miliardi di euro di stanziamenti. Il piano nazionale (PNRR – Piano Nazionale di Resilienza e Ripresa) che il governo italiano ha presentato all’UE descrive la strategia relativa agli investimenti da effettuare nell’ambito del pacchetto Next Generation EU (NGEU). Il PNRR definisce sei aree di intervento, tra cui: la rivoluzione green e la transizione ecologica e le infrastrutture per il trasporto sostenibile. Insieme, queste due aree assorbiranno circa il 43% dei fondi disponibili e creeranno assets green e sostenibili. Anche se il PNRR non fornisce alcun supporto diretto al settore privato, ci si può aspettare che la spesa pubblica sia una forte leva per gli investimenti privati che troveranno nel mercato del debito GSS gli strumenti finanziari più adeguati.

I prossimi passi

Il mercato italiano delle obbligazioni GSS è in forte crescita, ma è ancora molto indietro rispetto a Francia e Germania, i maggiori mercati di obbligazioni GSS in Europa. La maggior parte degli emittenti sono entità grandi e molto grandi, mentre gli emittenti di piccole e medie dimensioni sono molto pochi; considerando la forte domanda di questa asset class da parte degli investitori, questa potrebbe essere un’opportunità mancata per molte medie imprese. I social bond sono in crescita, ma sono per lo più legati al finanziamento del sostegno alle PMI a causa della pandemia; il PNRR italiano perseguirà molti obiettivi sociali, come l’istruzione, la salute, l’inclusione, la cultura quindi ci saranno maggiori opportunità per aumentare e diversificare l’uso di questo strumento.

You may also like this

Sustainability-Linked Bonds ‘superstar’ nel primo trimestre 2022

SustainAdvisory è Approved Verifier per il Climate Bonds Standards