In questo paper SustainAdvisory presenta i risultati sul mercato delle obbligazioni verdi, sociali e sostenibili (GSS) in Italia, dal punto di vista degli obiettivi, della competitività, della durata e della trasparenza degli strumenti. La ricerca si basa sugli strumenti quotati alla Borsa Italiana a fine luglio 2021, quando le emissioni cumulative in circolazione da parte di enti italiani ammontavano a soli 44,8 miliardi di euro, per un totale di 69 strumenti[1].

[1] Per un’analisi dettagliata dei volumi, del tipo di emittenti e una valutazione dei driver di crescita futura si veda: Green, Social e Sustainability bonds nel mercato Italiano – Sustain Advisory.

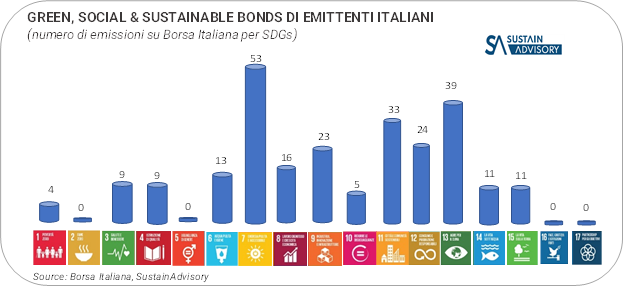

SDGs più frequentemente citati

Buona parte degli obiettivi che i green, social e sustainable bonds promuovono sono anche gli obiettivi principali dei diciassette Sustainable Development Goals (SDGs) dell’ONU; è quindi molto frequente che gli SDGs siano citati nella strategia di sostenibilità degli emittenti come contributo a specifici obiettivi di sostenibilità. Nel grafico sottostante si riportano gli SDGs presenti come obiettivi strategici dagli emittenti italiani.

Essendo il ‘verde’ il tema dominante delle emissioni obbligazionarie italiane e le utilities gli emittenti più frequenti, non sorprende che gli SDGs più frequentemente riportati siano quelli correlati a benefici ambientali che contribuiscono alla mitigazione e/o all’adattamento ai cambiamenti climatici. L’SDG7 (Affordable and Clean Energy) è in termini assoluti l’obiettivo più frequente, presente in 53 bond su 69 (pari al 76% dei bond emessi), seguito dall’SDG13 (Climate Action) presente in 39 bond e dall’SDG11 (Sustainable Cities and Communities) in 33 bond. Va notato che per ogni bond si fa generalmente riferimento a più obiettivi, in quanto l’uso dei proventi può essere applicato a una varietà di investimenti, o un singolo investimento può servire allo scopo di più obiettivi sostenibili. L’SDG7 e l’SDG13 sono menzionati insieme in 35 obbligazioni, poiché i progetti di energia pulita sono spesso correlati alle azioni per il clima di mitigazione e adattamento al clima.

L’uso dei social bond in risposta alla pandemia COVID-19 ha ampliato l’universo degli investimenti per mitigare gli impatti sociali negativi e contribuire a raggiungere gli obiettivi di sviluppo sostenibile: SDG3 (buona salute e benessere), SDG4 (istruzione di qualità), SDG 6 (acqua e servizi igienici), SDG 8 (lavoro dignitoso e crescita economica) e SDG 10 (riduzione delle disuguaglianze) sono obiettivi che potenzialmente contribuiscono a mitigare gli impatti negativi derivanti dalla diffusione della pandemia e quindi presenti nei social bond. Il più frequente di questi obiettivi è l’SDG6 (Acqua e servizi igienici) presente in 13 bond e direttamente correlato alla necessità di garantire l’accesso sostenibile alle risorse di acqua potabile e ai servizi igienici per tutti, per riuscire a combattere la pandemia del corona virus.

Abbastanza plausibile per un’economia sviluppata come quella italiana l’assenza di obbligazioni dirette all’ obiettivo SDG2 (Fame Zero) che contribuisce al raggiungimento della sicurezza alimentare e della buona nutrizione. Lo stesso vale per l’SDG16 (Pace, Giustizia e Istituzioni forti) e l’SDG17 (Partnerships for the Goals) che si trovano tipicamente in obbligazioni emesse da agenzie sovrane o sovranazionali (es. Banca Mondiale). Una notevole assenza dagli obiettivi degli emittenti italiani è l’SDG5 (uguaglianza di genere) per contribuire all’empowerment di donne e ragazze. Crediamo che ci sia un grande vuoto da colmare in questo spazio.

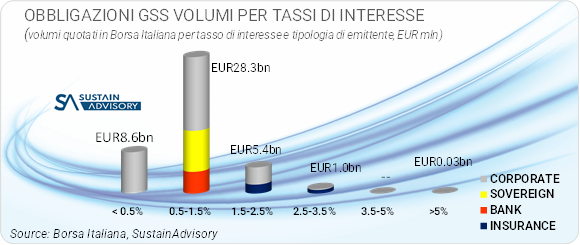

Tassi di interesse altamente competitivi

I vantaggi dei tassi d’interesse per il debito GSS derivano principalmente dalla dinamica di mercato dove si riscontra una maggiore domanda rispetto all’offerta. Questa tendenza è destinata a continuare, dato che il numero di gestori patrimoniali con un mandato di investimento sui temi della “sostenibilità” sta aumentando ad un ritmo incredibilmente rapido. Per i singoli emittenti, il mercato riconosce un premio di negoziazione per le obbligazioni GSS rispetto alle obbligazioni Plain Vanilla (chiamato ‘greenium’), soprattutto nel mercato secondario, a causa dell’aspettativa che le società che investono in progetti positivi per l’ambiente abbiano un rischio di credito intrinsecamente inferiore.

Anche gli emittenti italiani di obbligazioni GSS beneficiano di tassi di interesse molto competitivi.

Dal grafico sopra si può osservare che il 41% dei volumi alla data di emissione è stato prezzato tra lo 0,5% e l’1,5%, mentre il 53% è entro la soglia dell’1,5%. Il BTP verde da 8,3 miliardi di euro è stato collocato allo 0,75%; sotto lo 0,5% hanno emesso utilities e large caps: Enel rappresenta circa il 50% di questo volume.

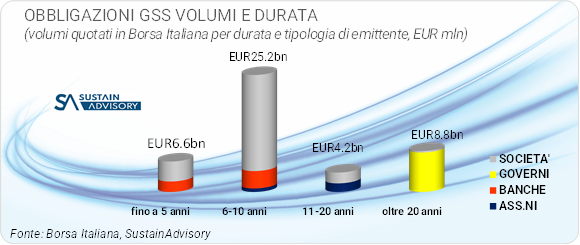

Strumenti a lunga scadenza

Il 70% dei volumi delle obbligazioni outstanding ha un tenore fino a 10 anni, con il 56% dei volumi tra i 5 e 10 anni, che sono in gran parte emessi da imprese non finanziarie. Il record della durata spetta al bond sovrano dell’Italia che con una durata di 24 anni scade nel 2045. Anche le obbligazioni delle compagnie di assicurazione mostrano un profilo molto lungo, tutte emesse da 8 a 20 anni.

Revisione esterna

Il 100% delle obbligazioni italiane GSS in circolazione sono accompagnate da una revisione esterna; questo dimostra un alto grado di trasparenza degli emittenti ma anche una best practice diffusa che dimostra l’impegno degli investitori a minimizzare il rischio di greenwashing. Il tipo più comune di revisione esterna è la Second Party Opinion che, secondo la definizione dell’ICMA, è una valutazione dell’allineamento dell’emissione/quadro/programma di obbligazioni verdi, sociali, di sostenibilità o legate alla sostenibilità dell’emittente con i relativi Principi[1]. Altri tipi di revisione esterna che sono generalmente utilizzati sono l’Assurance, la Verification, lo Scoring/Ratings.

[1] Vedi ICMA Guidelines-for-GreenSocialSustainability-and-Sustainability-Linked-Bonds-External-Reviews-February-2021-170221.pdf (icmagroup.org)

You may also like this

Analisi del mercato obbligazionario Green, Social&Sustainable in Italia – 2022

Il 50% degli impieghi bancari italiani è esposto a rischi climatici significativi correlati a temperature estreme

Un terzo degli impieghi bancari italiani è esposto al rischio di eventi climatici acuti

Obbligazioni green, social e sostenibili record nel 2021 in Italia