L’Europa è il più grande mercato di fondi passivi sostenibili gestiti, con il 76% del patrimonio globale complessivo. Il patrimonio è più che quadruplicato negli ultimi 5 anni attestandosi a 188,8 miliardi di dollari (dati a giugno 2020) secondo un recente studio di Morningstar. Come si colloca l’Italia in questo contesto? E come sta evolvendo il mercato?

SustainAdvisory ha analizzato i dati pubblicati da Assogestioni di quasi 300 fondi aperti sostenibili e responsabili italiani, ovvero fondi che privilegiano gli investimenti in titoli di soggetti che integrano criteri ambientali, sociali e di buon governo, che interessa a giugno 2020 circa 60 società di gestione (italiane ed estere) appartenenti a 40 gruppi.

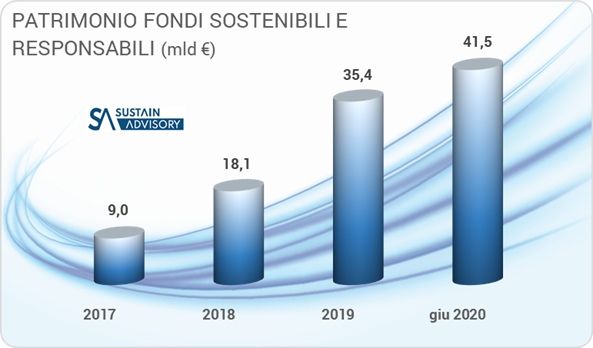

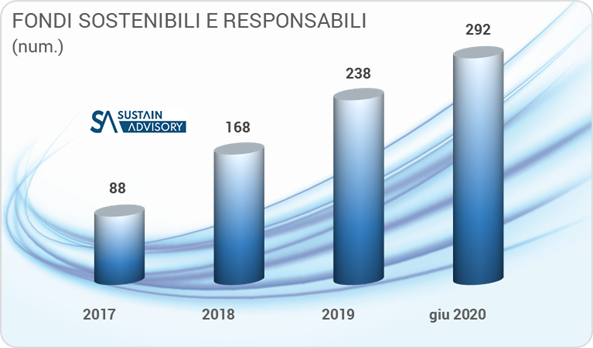

Il quadro che emerge è indicativo di una crescita molto intensa in questi ultimi anni, con dinamiche di espansione in linea con quelle europee, che hanno consentito al mercato italiano di allinearsi ai trend europei. Nel 2018 e nel 2019 il patrimonio gestito e il numero di fondi sostenibili sono raddoppiati di anno in anno. Il patrimonio gestito a giugno 2020 ha raggiunto 41,5 miliardi di euro, ovvero 4.6x volte quello di fine 2017. Nello stesso periodo di confronto il numero di fondi sostenibili è più che triplicato sfiorando quota 300.

Il mercato italiano dei fondi gestiti sostenibili rappresenta il 21% di quello europeo; la quota di fondi sostenibili e responsabili rispetto al totale del patrimonio gestito rimane tuttavia ancora molto limitata, circa il 4% dei fondi aperti, ma ha mostrato tassi di crescita dell’80% in media sul periodo 2017- giugno 2020.

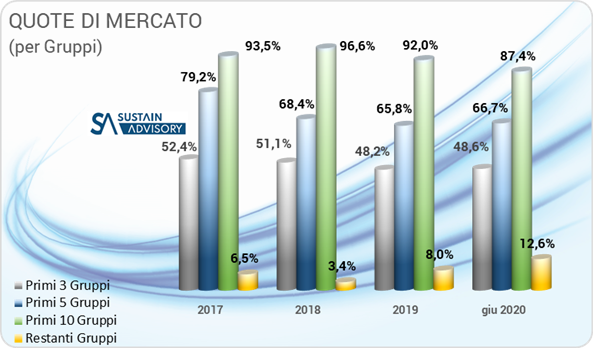

Nonostante il numero di gestori di fondi sostenibili sia in crescita, il mercato rimane, tuttavia, ancora concentrato su pochi gestori. In termini di patrimonio gestito per gruppo, i primi 10 gruppi (circa un quarto del totale) hanno continuato a detenere oltre il 90% del patrimonio fino allo scorso anno, percentuale che è scesa al 87,3% a giugno 2020.

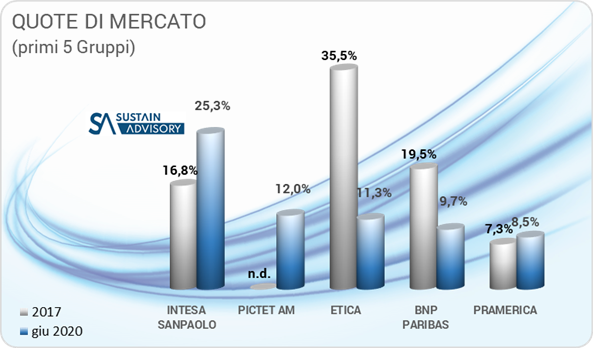

I primi tre gruppi gestiscono comunque quasi il 50% del patrimonio, mentre il gruppo leader possiede un quarto del mercato, con un patrimonio gestito che ora è più del doppio dei suoi due più diretti competitor. La quota di mercato dei restanti gestori, pur essendo raddoppiata dalla fine 2017, rimane ancora contenuta sia in termini di patrimonio sia di numero di fondi.

Il posizionamento di mercato dei principali operatori ha comunque subito in questi due anni e mezzo un significativo cambiamento: se nel 2017 il leader di mercato (con oltre un terzo del patrimonio) era un gestore specializzato esclusivamente nei fondi comuni di investimento sostenibili e responsabili, nel giugno 2020 il primo operatore appartiene ad un gruppo di matrice bancaria.

You may also like this

Analisi del mercato obbligazionario Green, Social&Sustainable in Italia – 2022

Il 50% degli impieghi bancari italiani è esposto a rischi climatici significativi correlati a temperature estreme

Un terzo degli impieghi bancari italiani è esposto al rischio di eventi climatici acuti

Obbligazioni green, social e sostenibili record nel 2021 in Italia